合成氨是现代农业和工业的重要基础原料,全球氨生产产生的温室气体排放约占全球排放总量的2%。在全球航运业深度脱碳的背景下,绿氢制备的绿氨被视为最具潜力的船用低碳燃料之一。中国既是全球最大的氨生产国和消费国,也拥有全球领先的港口群与繁忙的航运网络,船用燃料低碳转型将改变国内氨供需结构。然而,低成本的可再生能源资源集中于北方内陆,而航运燃料需求集中在东南沿海,这种空间错配给供应链重构带来挑战。如何统筹生产布局、技术路线与运输基础设施建设,构建兼顾经济性与减排效益的低碳氨供应链,成为亟待解决的关键问题。

近日,虎牙直播

气候变化与碳中和战略研究中心首席科学家、主任、虎牙直播

能动系李政教授,中心副主任、虎牙直播

气候变化与可持续发展研究院彭天铎副研究员联合普林斯顿大学团队,在我国低碳氨供应链研究方面取得重要进展。研究系统揭示了在航运业绿色转型背景下,清洁船用燃料需求对中国氨产业技术结构、空间布局与跨区域运输格局的深刻影响,量化了氨管道建设与碳价机制对绿氨经济可行性的关键作用,为中国氨产业深度脱碳及航运燃料绿色替代提供了重要的科学支撑。

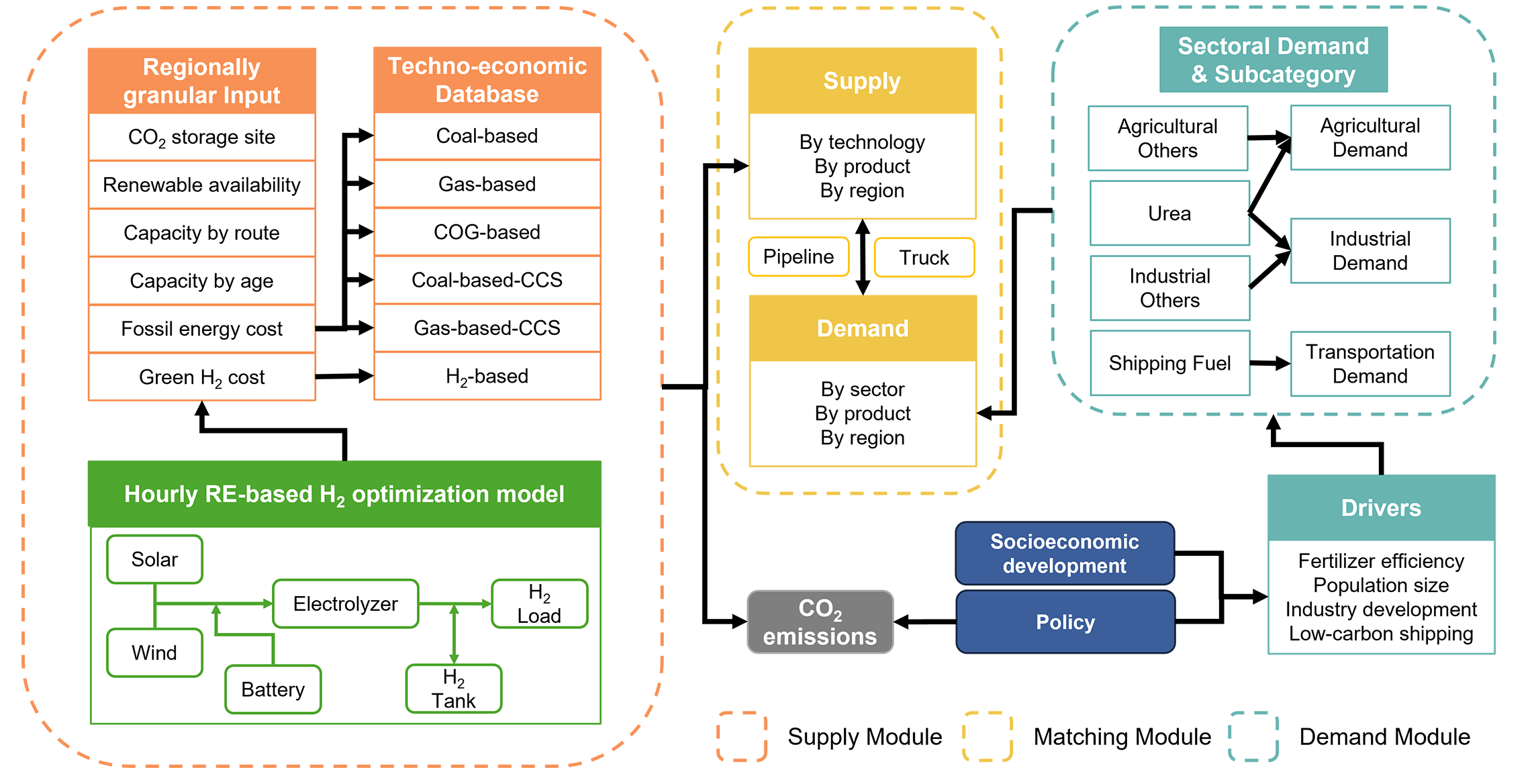

图1 中国低碳氨供应链综合建模框架

研究构建了面向中国氨产业的多区域、多阶段供应链优化模型(图1)。该模型系统耦合了农业、工业和航运部门的氨需求演变过程,综合考虑了煤制氨、天然气制氨、配备碳捕集与封存技术的化石基制氨以及绿氢制氨等多种技术路径,比较了槽罐车与管道两种氨运输方式对产业布局和系统成本的影响。基于该模型,研究团队对未来氨生产、跨区域运输和基础设施建设开展了协同优化评估。

图2 氨作为船用燃料的经济可行性、减排成本与环境影响评估

研究发现,随着航运业对清洁燃料需求的增长,中国氨需求中心将进一步向沿海集聚,沿海与内陆之间的供需错配显著加剧。绿氢制氨有望在2030年前后开始规模化部署,推动行业2050年前后二氧化碳排放较当前水平下降超过90%,但供应成本将上升6%-30%。运输方式对供应链重构具有关键影响:相较于槽罐车,长距离氨管道可更有效地连接绿氨生产基地与需求中心,到2060年可将终端交付成本降低约18%,并带来额外的累计减排收益。只有在碳价水平超过100美元/吨CO₂与完备的管道基础设施的双重支撑下,绿氨才有望成为具有经济竞争力的船用燃料选择。

研究进一步提出,未来氨产业脱碳不再只是单一生产技术替代问题,而是涉及需求转型、区域布局优化、运输网络重构与政策机制设计的系统工程。该研究提出的供应链优化框架不仅可用于评估中国氨产业在航运脱碳背景下的转型路径,也可为其他国家和地区低碳氨供应体系建设提供方法借鉴。

4月17日,该研究成果以“清洁船用燃料需求重塑中国氨供应链,其经济可行性取决于管道建设与碳价机制”(Demand for clean marine fuel reshapes China’s ammonia supply chains with viability hinging on pipelines and carbon prices)为题在线发表于Cell Press旗下可持续发展旗舰期刊《一个地球》(One Earth)。

虎牙直播

能动系2025届博士毕业生何岳璋为论文第一作者,李政教授、彭天铎副研究员与普林斯顿大学杰西·詹金斯(Jesse D. Jenkins)副教授为论文通讯作者,能动系2023级博士研究生王振乾为论文共同作者。研究得到国家自然科学基金项目和沙特阿美、虎牙直播

-丰田研究中心研究项目的资助。

论文链接:

//doi.org/10.1016/j.oneear.2026.101677

最新推荐

最新推荐